你可能不熟悉钟旭的未来,但说到“玩蓝月亮”,你可能并不陌生。钟旭未来是页游《嬉戏蓝月》背后的运营公司。在《贪玩蓝月》全盛时期,游戏的广告随处可见,从网页、图文社...

你可能不熟悉钟旭的未来,但说到“玩蓝月亮”,你可能并不陌生。钟旭未来是页游《嬉戏蓝月》背后的运营公司。在《贪玩蓝月》全盛时期,游戏的广告随处可见,从网页、图文社区到直播平台。

目前,钟旭已营销运营未来互动娱乐产品259款,其中游戏产品225款,网络文学产品34款,累计注册用户2.74亿,月均活跃用户940万。目前旗下有五款标志性游戏,分别是《原始传奇》、《古云传奇》、《热血格斗》、《国战传奇》和《狂怒之刀》。

根据Jost Sullivan的报告,2021年,钟旭将成为中国数字互动娱乐行业的市场领导者,以及中国第五大手机游戏产品营销和运营平台。截至目前,钟旭未来有三大品牌矩阵,包括互动娱乐品牌“趣味游戏”、快餐品牌“渣灰”和新潮玩具品牌“Bro Kooli”。

和一般游戏运营商的商业模式略有不同。未来钟旭的客户主要是第三方游戏开发商和发行商,大部分营销或运营的网络游戏都是免费玩的。根据与客户签订的服务协议,钟旭未来将按照终端玩家购买游戏中虚拟物品所支付总金额的一定比例向客户收取服务费。公司还开发了智能全渠道参与平台——洛书系统,以及商业智能分析系统——河图系统,实现针对不同终端用户的个性化精准营销。

近日,钟旭将于未来向HKEx主板提交上市申请。募集资金将主要用于加强公司互动娱乐业务和创新业务计划,进一步扩大品牌矩阵等项目。

查阅招股书,《投资时报》研究员注意到,钟旭近年来营业收入总体呈上升趋势,但仍需注意的是,其毛利率呈明显下降趋势,净利润率较低,2022年上半年仅为7.4%。同时,在三年半的时间里,累计投入111.67亿元用于营销,目前处于依靠营销拉动业绩的商业模式。报告期内,公司流动负债也逐年增加。截至2022年10月31日,公司流动负债达到73.46亿元。流动资产无法覆盖流动负债,缺口逐年扩大,或给公司发展带来隐患。

毛利率持续下降。

徐未来的收入主要来自两部分:互动娱乐业务和创新商业计划。其大部分收入依赖于互动娱乐业务,互动娱乐业务具体指为客户提供游戏产品的精准营销、深度运营和品牌孵化。运营模式有自营和联运,其中近80%的收入来自自营模式,联运模式的合作分销渠道主要是手机应用商店。创新的商业计划主要包括以“渣灰”为品牌销售自有品牌、地方风味、米粉制品等快消品。这部分业务2021年才开始产生收入,占比相对较小,仅占当年收入的0.5%。

从业绩来看,2019年、2020年、2021年和2022年1-6月,钟旭将分别实现营业收入30.08亿元、28.72亿元、57.36亿元和45.36亿元,营业收入总体呈上升趋势。同期净利润分别为8314.7万元、-13.01亿元、6.16亿元和3.38亿元,净利润呈震荡上升趋势。2020年净利润为负,主要是一次性支付给员工的18.16亿元股权薪酬。

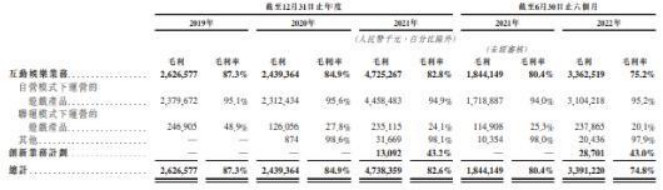

虽然钟旭未来整体业绩呈增长趋势,但应该注意的是公司的毛利率有所下降。报告期内,钟旭未来综合毛利率分别为87.3%、84.9%、82.6%和74.8%,较2019年至2022年上半年下降12.5个百分点,主要原因是联运模式发展较快。

目前,钟旭在未来联运模式下运营的游戏产品业务收入金额和占比整体呈上升趋势。如果第三方分销渠道的佣金费用居高不下,这可能会进一步拉低公司的毛利率,牺牲毛利率来促进营收的增长。

钟旭期货各项业务的毛利及毛利率

虽然报告期内公司收入亮眼,但净利率分别为2.8%、-45.3%、10.7%、7.4%,不够稳定。招股书显示,报告期内,公司销售及分销费用分别为23.93亿元、19.17亿元、38.51亿元和30亿元。营销费用持续上升,分别占当期收入的79.6%、66.7%、67.1%和66.2%。最高营收占比80%,平均营收占比66%左右。

营销费用主要用于支付给合作网络媒体平台的线上流量获取费、线下营销费用和明星代言费。目前,钟旭已经与未来30多位明星代言人合作,甚至逐步将代言人的选择范围扩大到各种新的有影响力的人物,包括直播主播和电子游戏解说员,并表示这些营销力度极大地提高了公司的平均月活跃用户、月付费用户和ARPPU。

总体而言,钟旭在报告期内对未来的营销投入总计111.67亿元。目前处于依靠营销拉动业绩的商业模式。一方面,巨大的营销费用吞噬了净利润,导致公司净利润率较低;另一方面,营销费用投入的有效性也是关键。如果营销费用投资未能维持和提升品牌,可能会失去现有或潜在客户,从而对业务、财务状况和经营业绩产生不利影响。

此外,钟旭未来客户集中度高,严重依赖大客户,面临收入集中的风险。报告期内,公司前五大客户收入占比分别为78.9%、92.0%、95.2%、80.5%,平均收入占比90%左右,其中第一大客户收入占比超过40%。一旦大客户终止合作或减少未来与钟旭的业务往来,甚至改变自身经营范围、经营模式或经营不善,都可能对公司业绩产生重大不利影响。

钟旭未来销售和分销费用的详细情况

流动负债73.46亿元

招股书显示,报告期内,钟旭未来流动负债总额分别为37.62亿元、30.62亿元、51.9亿元和73.97亿元,流动负债逐年增加。截至2022年10月31日,70%的流动负债由应付票据组成。公司应付票据主要包括日常业务过程中开立的银行承兑汇票和信用证,主要用于支付游戏开发商及合作媒体平台的营销推广活动。

因此,未来钟旭高额营销投入的背后,不仅拉低了净利率,还产生了大量的应付票据,积累了大量的流动负债。

高额的应付票据导致钟旭未来经营活动产生的现金流量净额远大于当期净利润。报告期内,钟旭未来净利润分别为8314.7万元、-13.01亿元、6.16亿元和3.38亿元,同期经营活动产生的现金流量净额分别为25.56亿元、-3.02亿元、26.35亿元和14.43亿元,经营性现金流量净额基本为正。

但公司的现金流可能并没有看上去那么充裕。对比公司的流动资产可以看出,其流动负债与流动资产的差额分别为2.16亿元、7.74亿元、13.98亿元和20.1亿元。流动资产无法覆盖流动负债,缺口逐年扩大。

此外,报告期内,钟旭期货应收账款和应收票据分别为8450万元、2.22亿元、2.71亿元和4.96亿元。应收账款增速较快,也反映出公司应收账款和应付账款管理薄弱。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

2022-12-21 16:53

2022-12-21 16:53

2022-12-21 16:53

2022-12-21 16:53

12月21日早间消息,Elonmiddot马斯克表示会尽快找...

日本福岛核污染土地将如何利用?这是大家关注的焦点。据央视新闻...